L’agenzia delle Entrate ha pubblicato i modelli di comunicazione ai sensi dell’articolo 1, comma 440, della legge 30 dicembre 2025, n. 199, per la fruizione del contributo sotto forma

di credito d’imposta per gli investimenti realizzati nella Zona economica speciale per il Mezzogiorno – ZES unica, di cui all’articolo 16 del decreto-legge 19 settembre 2023, n. 124.

L’agevolazione è rivolta alle imprese che effettuatuano l’acquisizione di beni strumentali destinati a strutture produttive già esistenti o che vengono impiantate nella Zona economica speciale per il Mezzogiorno – ZES unica (c.d. “ZES UNICA”) che ricomprende le zone assistite delle regioni Basilicata, Calabria, Campania, Molise, Puglia, Sardegna, Sicilia, ammissibili alla deroga prevista dall’art. 107, par. 3, lett. a), del TFUE, e le zone assistite delle regioni Marche, Umbria e Abruzzo, ammissibili alla deroga prevista dall’articolo 107, paragrafo 3, lettera c), del TFUE, come individuate dalla Carta degli aiuti a finalità regionale 2022-2027.

Beneficiari ed esclusioni

Tutte le imprese, indipendentemente dalla forma giuridica e dal regime contabile adottato, già operative o che si insediano nella Zes unica, che non operino nei settori dell’industria siderurgica, carbonifera e della lignite, dei trasporti (esclusi magazzinaggio e supporto ai trasporti e relative infrastrutture), della produzione, stoccaggio, trasmissione e distribuzione di energia e delle infrastrutture energetiche, della banda larga, dei settori creditizio, finanziario e assicurativo. Le imprese non devono trovarsi in situazione di difficoltà, liquidazione o scioglimento.

Investimenti ammissibili

Sono agevolabili gli investimenti, facenti parte di un progetto di investimento iniziale, relativi all’acquisto (anche tramite leasing) di nuovi macchinari, impianti e attrezzature varie, nonchè all’acquisto di terreni e all’acquisizione, realizzazione e ampliamento di immobili strumentali. Il valore dei terreni e dei fabbricati non può superare il 50% del valore complessivo dell’investimento agevolato.

Gli investimenti proposti devono avere un valore compreso tra un minimo di € 200.000 e al massimo € 100.000.000. Gli investimenti proposti devono essere compresi e le spese sostenute tra il 1 Gennaio 2026 e il 31 dicembre 2026.

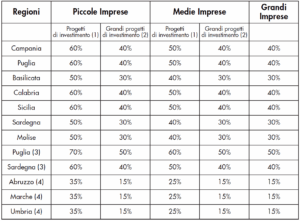

Misura del Credito d’imposta

Il credito d’imposta è attribuito nella misura massima d’aiuto consentita in base alla Carta degli Aiuti. Il credito d’imposta spettante è determinato nella misura massima consentita dalla vigente Carta degli aiuti a finalità regionale 2022-2027, come sotto riportato.

Per i grandi progetti di investimento con costi ammissibili superiori a 50 milioni di euro, come definiti al punto 19 (18) degli Orientamenti in materia di aiuti di Stato a finalità regionale, le intensità massime di aiuto per le grandi imprese si applicano anche alle piccole-medie imprese e sono calcolate secondo la metodologia dell’«importo di aiuto corretto» di cui all’art. 2, punto 20, del regolamento (UE) n. 651 del 2014.

Procedura di accesso

Le domande si possono presentare a partire dal 31 marzo e sino al 30 maggio all’Agenzia delle Entrate. In caso di richieste superiori alla dotazione iniziale di 2,3 mld, si procederà al riparto dei fondi disponibili.

Modalità di fruizione e cumulabilità

Il credito d’imposta è utilizzabile esclusivamente in compensazione, ai sensi dell’art. 17 del decreto legislativo 9 luglio 1997, n. 241, presentando il modello F24 esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, a decorrere dal giorno lavorativo successivo alla pubblicazione del provvedimento del direttore dell’Agenzia delle entrate e, comunque, non prima della data di realizzazione dell’investimento.

Il credito d’imposta deve essere indicato nella dichiarazione dei redditi relativa al periodo d’imposta nel corso del quale lo stesso è riconosciuto e nelle dichiarazioni dei redditi relative ai periodi di imposta successivi fino a quello nel quale se ne conclude l’utilizzo.

Il credito d’imposta Zes unica 2026 è cumulabile con aiuti de minimis e con altri aiuti di Stato che abbiano ad oggetto i medesimi costi ammessi al beneficio. Il cumulo è consentito a patto che questo non comporti il superamento dell’intensità o dell’importo di aiuto più elevati consentiti dalle discipline europee di riferimento.

Disposizioni varie

Ai fini del riconoscimento del credito, l’effettivo sostenimento delle spese ammissibili dev’essere certificato da un revisore legale dei conti o da una società abilitata.